Steuertipp - 50 € Gutschein für Mitarbeiter

Das Problem

Eine normale Lohnerhöhung ist für den Arbeitgeber teuer.

50 € Nettolohnerhöhung führen zu

120 € Arbeitgeberaufwand.

Die Lösung

Du kannst Deinen Mitarbeitern zusätzlich monatlich einen Gutschein bis zu 50 € geben z.B. für z.B. REWE, Aldi, Lidl, Shell, ARAL, Apple, Zalando, Zara, Douglas etc.

Und dieser Gutschein ist lohnsteuer- und sozialversicherungsfrei.

Das bedeutet

50 € Nettolohnerhöhung führt nun nur noch zu

50 € Arbeitgeberaufwand

Du sparst jeden Monat für jeden Mitarbeiter 70 €.

Der Bonustipp

Du kannst Minijobbern diesen 50 € Gutschein zusätzlich zu der 520 € Minijobberhöchstgrenze geben. Dieser Gutschein ist komplett abgabenfrei.

Dies gilt auch wenn du deinen Partner als Minijobber angestellt hast.

Die Umsetzung

Schritt 1: Du kaufst einen Gutschein

Schritt 2: Du gibst deinem Mitarbeiter den Gutschein

Das ist unser erstes Steuertipp Video :-)

Folge uns auf YouTube youtube.com/@steuerlounge und aktiviere die Glocke dann wirst Du an jeden neuen Steuertipp erinnert.

Steuertipp - 60 € Aufmerksamkeiten für Mitarbeiter

Das Problem

Eine normale Lohnerhöhung ist für den Arbeitgeber teuer.

60 € Nettolohnerhöhung führen zu

144 € Arbeitgeberaufwand.

Die Lösung

Du kannst deinen Mitarbeitern zusätzlich zu bestimmten Anlässen wie z.B. Namenstag, Geburtstag, Hochzeit und Geburt eines Kindes eine Aufmerksamkeit i.H.v. 60 € geben. Diese Aufmerksamkeiten können auch Gutscheine für z.B. REWE, Aldi, Lidl, Shell, ARAL, Apple, Zalando, Zara, Douglas sein.

Und diese Aufmerksamkeiten sind lohnsteuer- und sozialversicherungsfrei.

Das bedeutet

60 € Nettolohnerhöhung führt nun nur noch zu

60 € Arbeitgeberaufwand

Du sparst bei jeder Aufmerksamkeit für jeden Mitarbeiter 84 €.

Der Bonustipp

Du kannst Minijobbern diese 60 € Aufmerksamkeiten zusätzlich zu der 520 € Minijobberhöchstgrenze geben. Diese Aufmerksamkeiten sind komplett abgabenfrei.

Dies gilt auch wenn du deinen Partner als Minijobber angestellt hast.

Die Umsetzung

Schritt 1: Du kaufst eine Aufmerksamkeit oder einen Gutschein

Schritt 2: Du gibst deinem Mitarbeiter die Aufmerksamkeit oder den Gutschein zu dem entsprechenden Anlass

Hier gibt es noch mehr Steuertipps ...

Folge uns auf YouTube youtube.com/@steuerlounge und aktiviere die Glocke dann wirst Du an jeden neuen Steuertipp erinnert.

Steuertipp - 49 € Job Ticket für Mitarbeiter

Das Problem

Eine normale Lohnerhöhung ist für den Arbeitgeber teuer.

49 € Nettolohnerhöhung führen zu

118 € Arbeitgeberaufwand.

Die Lösung

Du kannst deinen Mitarbeitern zusätzlich monatlich das 49 € Job Ticket über den Lohn lohnsteuer- und sozialversicherungsfrei erstatten.

Das bedeutet

49 € Nettolohnerhöhung führt nun nur noch zu

40 € Arbeitgeberaufwand

Du sparst jeden Monat für jeden Mitarbeiter 69 €.

Der Bonustipp

Du kannst deinen Minijobbern das 49 € Job Ticket zusätzlich zu der 520 € Minijobberhöchstgrenze geben. Vielleicht hast du ja deinen Partner als Minijobber angestellt. Dieses Job Ticket ist komplett abgabenfrei.

Die Umsetzung

Schritt 1: Der Arbeitnehmer muss die Kosten für das 49 € Job Ticket nachweisen

Schritt 2: Du kannst die 49 € über die Lohnabrechnung lohnsteuer- und sozialversicherungsfrei auszahlen.

Hier gibt es noch mehr Steuertipps ...

Folge uns auf YouTube youtube.com/@steuerlounge und aktiviere die Glocke dann wirst Du an jeden neuen Steuertipp erinnert.

Steuertipp - E-Bike für Mitarbeiter

Das Problem

Eine normale Lohnerhöhung ist für den Arbeitgeber teuer.

50 € Nettolohnerhöhung führen zu

120 € Arbeitgeberaufwand.

Die Lösung

Du kannst Deinen Mitarbeitern zusätzlich ein E-Bike überlassen.

Und diese Überlassung ist lohnsteuer- und sozialversicherungsfrei.

Das bedeutet

50 € Nettolohnerhöhung führt nun nur noch zu

50 € Arbeitgeberaufwand

Du sparst für jeden Monat für jeden Mitarbeiter 70 €.

Der Bonustipp

Du kannst auch Minijobbern zusätzlich zu der 520 € Minijobberhöchstgrenze ein E-Bike überlassen.

Dies gilt auch wenn du deinen Partner als Minijobber angestellt hast.

Noch ein Bonustipp

Die Leasingkosten oder die Anschaffungskosten (anteilige Abschreibung) sind für den Arbeitgeber als Betriebsausgaben steuerlich voll abzugsfähig.

Die Umsetzung

Schritt 1: Du least oder kaufst ein entsprechendes E-Bike.

Schritt 2: Du überlässt deinem Mitarbeiter das E-Bike

Steuertipp - 3.000 € Inflationsprämie für Mitarbeiter

Das Problem

Eine normale Lohnerhöhung ist für den Arbeitgeber teuer.

3.000 € Nettolohnerhöhung führen zu

7.200 € Arbeitgeberaufwand.

Die Lösung

Du kannst deinen Mitarbeitern zusätzlich zu ihrem Lohn eine Inflationsprämie i.H.v. 3.000 € noch bis zum 31.12.2024 auszahlen. Diese Inflationsprämie kann auch in beliebigen Teilbeträgen ausgezahlt werden.

Diese Inflationsprämie ist lohnsteuer- und sozialversicherungsfrei.

Das bedeutet

3.000 € Nettolohnerhöhung führt nun nur noch zu

3.000 € Arbeitgeberaufwand

Du sparst für jeden Mitarbeiter 4.200 €.

Der Bonustipp

Du kannst deinen Minijobbern diese Inflationsprämie von 3.000 € zusätzlich zu der520 € Minijobberhöchstgrenze geben. Diese Inflationsprämie ist komplett abgabenfrei.

Dies gilt auch wenn du deinen Partner als Minijobber angestellt hast.

Die Umsetzung

Du zahlst die Inflationsprämie über die Lohnabrechnung aus.

Steuertipp - 50 € Internetkostenzuschuss für Mitarbeiter

Das Problem

Eine normale Lohnerhöhung ist für den Arbeitgeber teuer.

50 € Nettolohnerhöhung führen zu

120 € Arbeitgeberaufwand.

Die Lösung

Du kannst deinen Mitarbeitern zusätzlich monatlich einen Internetkostenzuschuss i.H.v. 50 € auszahlen. Dieser Internetkostenzuschuss wird mit 25 % pauschal besteuert.

Das bedeutet

50 € Nettolohnerhöhung führt nun nur noch zu

62,50 € Arbeitgeberaufwand

Du sparst jeden Monat für jeden Mitarbeiter 57,50 €.

Die Umsetzung

Schritt 1: Dein Mitarbeiter unterschreibt die Erklärung zur Pauschalisierung der Lohnsteuer für Barzuschüsse zur Internetnutzung (siehe Anhang)

Schritt 2: Du rechnest den Zuschuss für Internetkosten über den Lohn ab

Steuertipp - Kindergartenzuschuss für Mitarbeiter

Das Problem

Eine normale Lohnerhöhung ist für den Arbeitgeber teuer.

200 € Nettolohnerhöhung führen zu

480 € Arbeitgeberaufwand.

Die Lösung

Du kannst zusätzlich für deine Mitarbeiter die Kindergartenbeiträge übernehmen.

Und dies ist lohnsteuer- und sozialversicherungsfrei.

Das bedeutet

200 € Nettolohnerhöhung führt nun nur noch zu

200 € Arbeitgeberaufwand

Du sparst jeden Monat für jeden Mitarbeiter 280 €.

Die Umsetzung

Schritt 1: Dein Mitarbeiter muss dir die Kindergartenbeiträge nachweisen

Schritt 2: Du zahlst diese Kindergartenbeiträge lohnsteuer- und sozialversicherungsfrei aus

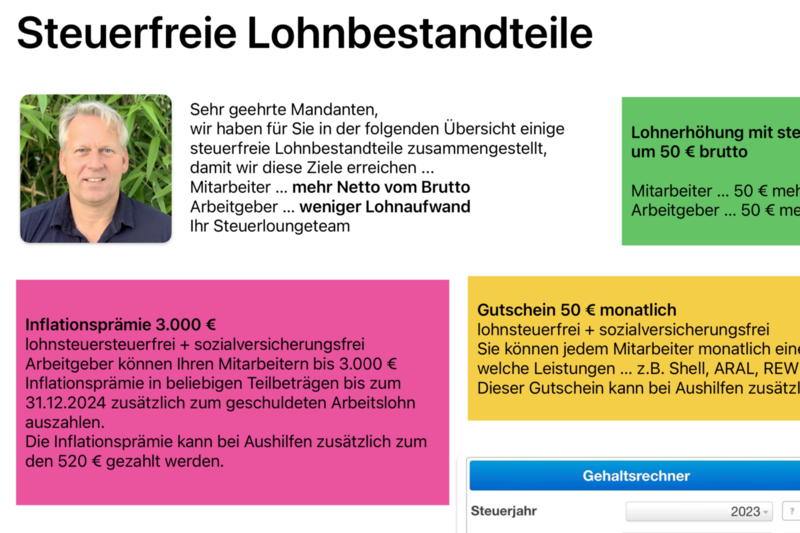

Steuertipps - steuerfreie Lohnbestandteile

Wir haben für Sie in der folgenden Übersicht einige steuerfreie Lohnbestandteile zusammengestellt, damit wir diese Ziele erreichen ... für Mitarbeiter … mehr Netto vom Brutto und für Arbeitgeber … weniger Lohnaufwand.

steuerfreie Lohnbestandteile

Steuertipp - Sofortabschreibung von Hard- und Software

Unternehmer können seit 2021 die Kosten für die Anschaffung von Hardware (Computer, Tablet, Scanner, Drucker, Festplatte, etc) und Software (jegliche Betriebs- und Anwendersoftware) sofort abschreiben. Dies gilt ausdrücklich NICHT für die Anschaffung von Handys.

Sofortabschreibung von Hard- und Software ... Video

Steuertipp - Minijob - das sind die aktuellen Regeln

Für sogenannte Minijobs - Aushilfstätigkeiten mit geringer Vergütung - gibt es aber Vergünstigungen. Die wurden im Zuge der Anhebung der Mindestlohngrenze angepasst. Erfahren Sie in diesem Video, welche Verdienstgrenze ab dem 01.10.22 gilt und welche Regeln zu beachten sind.

Minijob - das sind die aktuellen Regeln … Video

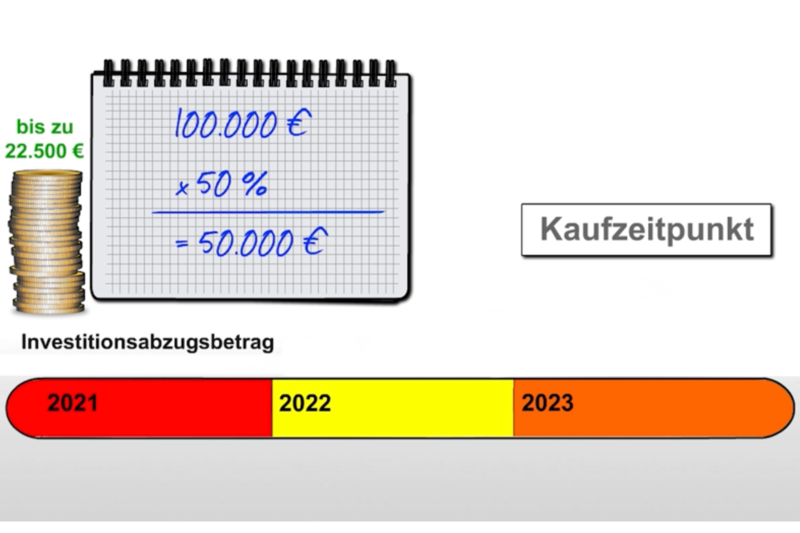

Steuertipp - Investitionsabzugsbetrag - Ausgaben absetzen, bevor Sie sie getätigt habe

Der Investitionsabzugsbetrag für die geplante Anschaffung/Herstellung abnutzbarer beweglicher Wirtschaftsgüter des Anlagevermögens beträgt maximal 50 Prozent der voraussichtlichen Investitionskosten.

Die Investition muss bis zum Ende des dritten auf das Jahr des Abzugs folgenden Wirtschaftsjahres getätigt worden sein. Andernfalls wird der Abzug im Abzugsjahr wieder rückgängig gemacht, sodass sich die Steuer nachträglich erhöht und gegebenenfalls zusätzlich Zinsen anfallen.

Investitionsabzugsbetrag - Ausgaben absetzen, bevor Sie sie getätigt haben ... Video

Steuertipp - haushaltsnahe Dienstleistungen und Handwerkerleitungen

Im Haushalt gibt es immer etwas zu tun: Sauber machen, Kinder betreuen, Reparaturen ... Wer ist da nicht froh, durch helfende Hände unterstützt zu werden? Der Fiskus fördert Beschäftigungen im Haushalt soger mit Bonuszahlungen. Für welche Tätigkeiten Sie den Bonus bekommen und welche Formalien Sie dafür einhalten müssen, erfahren Sie in diesem Video.

haushaltsnahe Dienstleistungen und Handwerkerleitungen ... Video

Steuertipp - Reisekosten - diese Kosten können Sie absetzen

Unter Reisekosten fallen alle Kosten, die im Zusammenhang einer Dienstreise entstehen. Darunter fallen zum Beispiel die Fahrtkosten (Auto, Bahn, Flugzeug), die Übernachtung, der Verpflegungsmehraufwand und die Reisenebenkosten.

Wann werden die tatsächlichen Kosten angesetzt, wann Pauschalen? Und wie hoch sind die Pauschalen? Bei Reisekostenabrechnungen herrscht oft Unsicherheit. Diese Vorschriften müssen Sie aktuell beachten.

Reisekosten - diese Kostenkosten können Sie absetzen ... Video

Steuertipp - Auswirkungen bei der Lohnsteuerklassenwahl auf den Nettolohn

Es gibt immer wieder Mißverständnisse zwischen Arbeitgeber und Arbeitnehmer hinsichtlich der Auswirkung der Steuerklassenwahl auf den Nettolohn. Durch die Steuerklassenwahl wird lediglich die Höhe der Lohnsteuer beeinflußt. Das kann bei der Einkommensteuererklärung zu Steuernachzahlungen (zu wenig Lohnsteuer vorausgezahlt) oder zu Steuererstattungen (zuviel Lohnsteuer vorausgezahlt) führen. Bei der Steuerklassenwahl 3 wird weniger Lohnsteuer vorausgezahlt ... deswegen ist der Nettolohn höher. Bei der Steuerklasse 5 wird mehr Lohnsteuer vorausgezahlt ... deswegen ist der Nettolohn niedriger. Die Basis für Lohngespräche ist also immer der Bruttolohn & die mögliche Lohnsteuerklassenwahl mit den entsprechenden Nettolohnauswirkungen liegt in der Verantwortung des Arbeitnehmers.

Lohnsteuerklassen - Auswirkungen auf den Nettolohn ... Video

Gehaltsrechner

Steuertipp - Arbeitgeber darf Urlaub wegen Elternzeit kürzen

Arbeitgeber dürfen bei einer Elternzeit von Mitarbeitern deren Urlaubsanspruch kürzen. Ein in der Praxis verbreiteter Rechtsirrtum ist, dass ein Arbeitnehmer während einer Elternzeit, in der er keiner Erwerbstätigkeit nachgeht und das Arbeitsverhältnis entsprechend ruht, automatisch keinen Urlaubsanspruch erwirbt.

Das böse Erwachen kommt spätestens dann, wenn das Arbeitsverhältnis im Anschluss an die Elternzeit endet und der Arbeitnehmer einen Urlaubsabgeltungsanspruch gegen den Arbeitgeber geltend macht. Dies kann der Arbeitgeber verhindern, indem er von der in § 17 Abs. 1 Satz 1 BEEG vorgesehenen Kürzungsmöglichkeit Gebrauch macht. Der Arbeitgeber muss dem Arbeitnehmer erkennbar (am besten schriftlich) erklären, dass er den Urlaub in der Elternzeit kürzen möchte. Wichtig ist jedoch, den Urlaub vor Beendigung des Arbeitsverhältnisses zu kürzen ... Kürzung Urlaubsanspruch währen der Elternzeit

Steuertipp - PKW Überlassung als geldwerter Vorteil ... ein Beispiel

Frau Friseurfrau ist Inhaberin eines Friseursalons. Der Freund von Frida Friseurfrau erstellt für Sie die Buchführung und unterstützt Sie bei verschiedenen Bürotätigkeiten. Der Freund ist als Aushilfe für 450€ angestellt. Frida Friseurfrau stellt Ihrem Freund einen PKW mit einem Bruttolistenpreis von 25.000€ zur Verfügung.

Der geldwerte Vorteil für die PKW Überlassung beträgt 1% von 25.000€ = 250€. Der Freund erhält neben der PKW Überlassung noch 200€. Sämtliche PKW Ausgaben (Leasingrate, Benzin, Versicherung, Steuer, Inspektion ...) sind für Frida Friseurfrau gewinnmindernde Betriebsausgaben. Zusätzlich zu den 450€ dürfte Frida Friseurfrau Ihrem Freund monatlich noch einen 44€ Gutschein geben.

Bitte beachten ... BFH Beschluss ... Überlassung eines PKW an Ehegatten

Steuertipp - Elektroauto ... erhöhte Kaufprämien und verbesserte Steuervorteile

Die Kaufprämie beim Kauf eines Elektrofahrzeuges bis zu einem Nettolistenpreis von 40.000 € beträgt künftig 6.750 €. Bei einem Bruttolistenpreis des Elektrofahrzeuges unter 60.000 € wird nun nur noch 0,25% des Bruttolistenpreises als Privatanteil versteuert.

Der geldwerte Vorteil für die Überlassung eines Elektroautos an einen Mitarbeiter beträgt somit auch nur noch 25% vom Bruttolistenpreis.

Merkblatt - Förderung von Elektrofahrzeugen

Vergleichsrechnung - Elektro-PKW / Verbrenner-PKW

Steuertipp - Betriebsveranstaltung ... An- und Abreise steuerfrei erstatten

Fahrtkosten, Übernachtungskosten und Verpflegungsmehraufwendungen für eine Betriebsveranstaltung steuerfrei erstatten ... wenn a) der Arbeitnehmer seine An- und Abreise selbst organisiert b) der Arbeitnehmer wegen der Betriebsveranstaltung anreisen muss und c) die Veranstaltung außerhalb der ersten Tätigkeitsstätte des Arbeitnehmers stattfindet.

Steuertipp - Änderung der Gewinnermittlungsart

Sie können die Gewinnermittlungsart von der Einnahmen-/Überschussrechnung zur Bilanzierung wechseln.

Dann könnten Sie z.B. die folgenden gewinnmindernde Rückstellungen bilden:

Rückstellung für Jahresabschusshonorar ... ca. 2.000€

Rückstellung für Aufbewahrung von Geschäftsunterlagen ... ca. 4.000€

Rückstellung für Rückrüstung des Salons bei Mietende (wenn im Mietvertrag festgelegt) ... ca. 4.000€

Steuertipp - Sonderabschreibungen und Investitionsabzugsbetrag

Oft kann man für Anschaffungen eine gewinnmindernde Sonderabschreibung vornehmen. In bestimmten Fällen kann man auch für zukünftige Anschaffungen 40% der Anschaffungskosten als gewinnmindernde Abschreibung vorziehen.

Steuertipp - PKW Fahrtenbuch App

Fahrtenbuch mit dem Handy führen und oft viel Geld sparen. Sie können die PKW Fahrtenbuch Apps im Apple App Store oder im Google Play Store erhalten. Achten Sie bitte darauf, dass diese Apps vom Finanzamt geprüft und zugelassen sind.